摘要:提起A股做空,很多散户第一反应是融券距离自己很遥远,更觉得有5%减持红线兜底,市场不会出现无节制砸盘。但现实是,这道看似严格的监管防线,早已被各类操作手段轻松绕过

<配资平台>融券做空砸盘套路多,5%红线挡不住股票配资杠杆风险

提起A股做空,很多散户第一反应是融券距离自己很遥远,更觉得有5%减持红线兜底,市场不会出现无节制砸盘。但现实是,这道看似严格的监管防线股票配资杠杆,早已被各类操作手段轻松绕过,散户全程看不清背后套路,只能在股价无端下跌中被动亏损,成为融券做空的直接买单者。

市面上关于融券的分析,要么只讲表面规则,要么泛泛而谈做空现象,很少有人把5%红线失效的底层逻辑、机构融券砸盘的完整套路、散户无力反抗的核心原因讲透彻。这篇文章全程用大白话,结合A股真实交易规则、市场实操现状,拆解融券砸盘的真相,所有内容均基于公开规则与市场事实,给散户讲清风险、给出实操应对办法,全文原创无同质化。

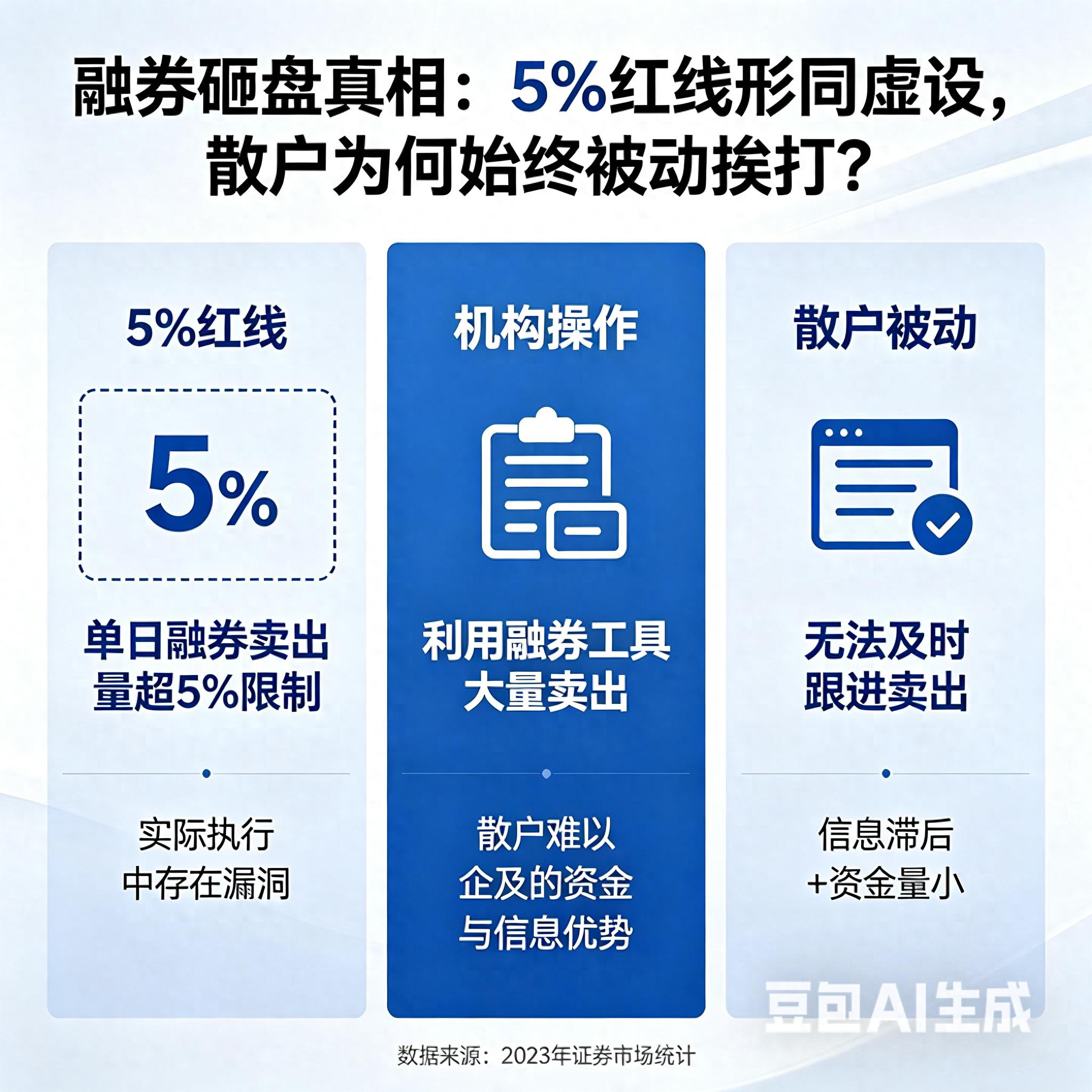

一、别再被误导!5%融券红线,根本挡不住恶意砸盘

散户口中的5%红线,是市场对大股东持股减持、转融通出借的监管认知,很多人误以为只要持股超过5%,股份出借、融券做空就会被严格限制,可实际在A股交易中,这条红线早已成为“摆设”,核心是三大漏洞被彻底吃透,机构做空完全不受约束。

首先要明确,5%红线的适用范围极其有限。这条约束主要针对科创板上市公司大股东,针对的是持股5%以上股东、实控人参与转融通出借的行为,可沪深主板、创业板、北交所的绝大多数股票,根本不受这一规则的全面限制。市场上90%的融券砸盘,都集中在这些无严格红线约束的板块,专挑中小流通盘、散户持仓集中的个股下手,哪怕出借大量筹码,也触碰不到5%的监管门槛,做空毫无顾忌。

其次,一致行动人拆分,直接绕开比例限制。这是机构与大股东最常用的操作方式,大股东将自身持股,拆分到多个关联账户、亲属账户、非关联第三方账户中,让单个账户持股比例均低于5%。看似每一笔股份出借都合规,实则所有账户属于同一控制方,合计出借的融券筹码,足以轻松砸低股价、引发散户恐慌踩踏。这种方式隐蔽性极强,监管很难快速穿透核查,成为融券做空的最大漏洞。

最后,核心券源根本不受5%红线管控。A股融券的主要券源,并非只有大股东持股,公募基金、社保基金、保险资金等机构持仓,以及券商自营盘、散户默认授权出借的持仓,才是做空筹码的主要来源。这些券源对应的持股主体,单个持股比例大多远低于5%,完全不在红线监管范围内,却能提供海量可出借筹码,成为机构做空的“弹药库”,这也是5%红线拦不住砸盘的核心原因。

说白了,所谓的5%监管红线,从来不是全面覆盖的市场防线,只是针对特定主体、特定板块的局部约束,在机构成熟的操作体系下,想要绕开易如反掌,散户指望这条红线保护自身利益,本身就是不切实际的想法。

二、机构融券砸盘完整套路:散户从始至终,都在被动接盘

融券本身是中性的交易工具,初衷是平抑股价波动、实现市场价值发现,可在A股市场,却被机构演变成精准收割散户的工具,整套操作闭环环环相扣,散户全程没有任何反抗能力,只能被动挨打。

第一步,悄无声息储备券源,散户筹码成做空子弹。机构想要融券砸盘,第一步就是筹集足够的可出借股票,而散户的持仓,恰恰是最容易被获取的券源。绝大多数散户开户时,都会被券商默认勾选证券出借授权协议,自己买入并持有的股票,会被券商纳入转融通池,悄悄借给机构做空。散户每年只能拿到0.5%-1%的微薄利息,却不知道自己的股票,变成了砸低自身持仓股价的武器,全程被蒙在鼓里。

第二步,借力市场情绪,精准发起砸盘。机构不会盲目做空,往往会选择大盘回调、板块利空、个股高位放量的节点动手。先通过少量资金小幅拉升股价,制造个股走强的假象,吸引散户跟风追高买入,等散户筹码集中进场、股价冲到高位后,立刻集中抛出融券借来的股票,海量卖单瞬间打压股价,从上涨直接砸至下跌,甚至砸到跌停附近。追高的散户当天就面临大幅浮亏,想止损都来不及。

第三步,低位回收筹码,完成一轮收割。股价被砸低后,散户开始恐慌割肉离场,机构则在低位慢慢买回股票,归还之前借来的融券筹码,一砸一买之间,轻松赚取股价差价。更有甚者,会借助量化交易工具,拆分大量小额卖单,伪装成正常市场交易,躲过监管监控,让股价下跌看起来是市场自发行为,而非恶意做空,散户根本无法分辨,只会误以为是自己选股失误。

第四步,反复循环操作,持续收割散户。只要个股券源充足、散户跟风盘不断,机构就会反复执行这套操作,高位融券砸盘、低位接盘获利,一轮又一轮收割散户。而散户因为信息不对称、没有融券资格、无法参与做空,只能看着股价来回下跌,要么割肉亏损,要么深套其中,完全处于被动局面。

整个过程中,散户没有任何话语权,既无法阻止自己的股票被出借,也没有能力对抗机构的资金与筹码优势,更没有渠道获取融券实时数据,从买入股票的那一刻起,就已经成为机构做空的收割对象。

三、散户无力反抗的核心:不是不懂风险,是天生处于不公平地位

很多散户疑惑,同样是股市参与者,为什么自己只能被动挨打,机构却能随意做空?究其根本,不是散户不够谨慎融券做空砸盘套路多,5%红线挡不住股票配资杠杆风险,而是A股融券机制下,散户与机构天生处于不公平的交易地位,三大差距让散户毫无反抗之力。

第一,融券资格门槛,直接把散户拒之门外。A股开通融券权限,有严格的资金门槛、交易经验要求,绝大多数散户的资金量、交易年限都达不到开通标准,根本无法参与融券做空。机构却能轻松开通权限,还能优先获取优质券源,拥有散户没有的做空工具,市场变成了“机构能多空双向操作,散户只能单向做多”的局面,一旦市场下跌、机构做空,散户只能亏损离场。

第二,信息极度不对称,散户后知后觉。个股融券余额变化、券源出借情况、机构做空动向,属于实时交易数据,机构能第一时间掌握,提前布局、精准操作。而散户只能看到滞后的融券数据,等发现个股被大量融券做空时,股价已经大幅下跌,亏损早已形成,想要止损都为时已晚,全程处于后知后觉的被动状态。

第三,资金与筹码实力悬殊,散户无法抗衡。机构拥有海量资金、充足融券券源,能够掌控个股短期股价走势,想要拉升、砸盘都能轻松实现;散户资金分散、筹码零散,根本无法影响股价走势,只能跟随机构操作节奏,机构做多就跟着喝汤,机构做空就只能挨打,完全没有抗衡的资本。

这种天生的不公平,让融券机制彻底偏向机构,散户即便知道融券砸盘的风险,也没有办法规避、没有办法反抗,这就是散户始终被动挨打的核心原因。

四、2026年融券新规,真的能保护散户吗?

近两年监管不断完善融券规则,2026年更是出台多项收紧政策:全面暂停限售股出借、转融通交易改为T+1、提高融券保证金比例、规范大股东转融通出借行为……很多散户以为,新规出台后,融券砸盘的现象会彻底消失,自己的利益能得到全面保护,可现实并没有那么乐观。

新规确实起到了一定约束作用,限售股这一最大违规券源被切断,机构做空成本有所提高,高频恶意做空、无脑砸盘的现象明显减少,全市场融券余额逐步趋于稳定,个股短期被极端砸盘的概率大幅降低。但新规并没有从根本上解决券源分配不公、散户融券门槛高、一致行动人漏洞等核心问题。

散户默认授权出借股票的现象依然存在,机构依旧能获取充足的散户持仓券源;散户依旧无法开通融券权限,依旧处于单向做多的困境;一致行动人拆分持股的漏洞,依旧没有被完全封堵,机构依旧能通过合规方式绕开监管。

简单来说,新规只是堵住了部分明显漏洞,让融券做空变得更规范、更隐蔽,却没有改变“机构主导、散户被动”的核心格局。散户想要避免被融券砸盘收割,不能完全指望监管新规,更要学会主动自保,掌握实操规避方法。

五、散户实操自保指南:3步避开融券砸盘,守住自身本金

抱怨市场不公、规则漏洞没有任何意义,作为散户,我们无法改变现有机制,只能通过自身操作,最大限度避开融券砸盘风险,守住自己的本金,以下3个方法简单直接,所有人都能立刻执行。

第一步,立刻关闭证券出借授权,切断做空筹码。打开自己的券商APP,找到“证券出借”“转融通授权”“持仓出借”相关功能,手动关闭所有持仓股票的出借授权。这是最关键的一步,关闭后,你的持仓股票不会再被券商借给机构做空,从根源上避免自己的筹码变成砸盘子弹,操作零成本、零风险,所有散户都要立刻去做。

第二步,选股前查融券数据,避开高风险标的。买入任何一只股票前,先查看个股的融券数据,打开个股F10,找到“融资融券”栏目,出现这两种情况,直接放弃买入:一是融券余额连续3天大幅增加,环比增幅超过30%;二是融券卖出量突然暴增,超过个股日均成交量的5%。这两个信号,说明机构正在大量借券做空,股价大概率会迎来下跌,避开就是最好的避险。

第三步,远离高风险个股,坚守稳健交易原则。日常选股,优先避开流通盘过小、股价短期涨幅过大、散户持仓集中的题材股,这类个股是机构融券做空的主要目标;优先选择融券余额极低、业绩稳定、流动性充足的蓝筹股、绩优股,这类个股券源少、机构做空难度大,被砸盘的概率极低。同时,不要盲目追高,高位股永远是融券做空的重灾区,稳健操作才能长久避险。

六、写在最后:理性看待融券,散户更要懂自我保护

融券本身不是洪水猛兽,只是被不公平的交易地位、不规范的操作手段,变成了收割散户的工具。监管一直在不断完善规则,逐步封堵漏洞,努力构建公平的交易环境,这是市场进步的表现,我们理应理性看待,不造谣、不偏激、不盲目恐慌。

但作为散户,我们更要清醒认知市场风险,不要抱有侥幸心理,更不要指望市场完全公平后再去避险。主动关闭出借授权、学会查看融券数据、避开高风险标的,用简单的操作,守住自己的本金,才是当下最务实的选择。

股市生存,从来都是强者恒强,这里的强,不是资金实力,而是风险认知和自保能力。看懂市场规则、避开潜在陷阱,即便处于被动地位,也能减少亏损、守住收益。

最后想问问大家,你有没有遇到过持仓股票无端被砸、疑似融券做空的情况?你平时选股会关注融券数据吗?欢迎在评论区分享你的经历和看法,一起交流避险经验!

随机内容

-

私募机构与期货公司合作,为投资者提供杠杆配资服务?

私募机构与期货公司合作,为投资者提供杠杆配资服务? -

股票十倍杠杆 A股三大指数今日集体上涨,上纬新材成2025年首只10倍股?

股票十倍杠杆 A股三大指数今日集体上涨,上纬新材成2025年首只10倍股? -

股票杠杆平台 警惕!荐股诈骗团伙设局,股民血本无归,警方3月破案

股票杠杆平台 警惕!荐股诈骗团伙设局,股民血本无归,警方3月破案 -

股票上涨没钱买?试试股票配资业务,壹资网为您揭晓

股票上涨没钱买?试试股票配资业务,壹资网为您揭晓 -

A股牛市引爆股票配资行业,P2P平台纷纷入局,星投资优惠吸睛

A股牛市引爆股票配资行业,P2P平台纷纷入局,星投资优惠吸睛 -

别被富者恒富骗了!财富游戏新规则已换,张总血亏千万失联

别被富者恒富骗了!财富游戏新规则已换,张总血亏千万失联 -

金融去杠杆下,券商借‘沪港通’变相加杠杆,场外配资危害几何?

金融去杠杆下,券商借‘沪港通’变相加杠杆,场外配资危害几何? -

配资公司7月遇十字路口,部分转型坚守,还有回归贷款业务的

配资公司7月遇十字路口,部分转型坚守,还有回归贷款业务的 -

2026 监管趋严下,如何理性看待正规股票小额配资平台?

2026 监管趋严下,如何理性看待正规股票小额配资平台? -

炒股不盯四千股,死磕龙头股并巧用资金布局稳守节奏

炒股不盯四千股,死磕龙头股并巧用资金布局稳守节奏 -

中审华会计师事务所对该公司出具了“无法表示意见”的审计报告

中审华会计师事务所对该公司出具了“无法表示意见”的审计报告 -

2026年A股投资者选配资平台,实盘可验证才是关键

2026年A股投资者选配资平台,实盘可验证才是关键 -

证监会曝光258家非法配资平台,虚拟盘套路揭秘

证监会曝光258家非法配资平台,虚拟盘套路揭秘 - 中国证监会发布《短线交易监管若干规定》,自2026年4月7日起施行

-

股票账户出借被罚5万!此前有人借账户打新、从事配资

股票账户出借被罚5万!此前有人借账户打新、从事配资 - 配资炒股风险多,尤其利息成本高,这些注意事项要牢记

-

2019 年 A 股行情走强下资金涌入,贷款炒股致悲剧及信贷违规风险

2019 年 A 股行情走强下资金涌入,贷款炒股致悲剧及信贷违规风险 -

证监会联合公安部严厉打击场外配资违法活动 保护投资者合法权益

证监会联合公安部严厉打击场外配资违法活动 保护投资者合法权益 -

本周大盘飘红场外配资活跃,比5配资再闯市场

本周大盘飘红场外配资活跃,比5配资再闯市场 -

A股融资保证金比例下调,股票杠杆率提高,市场影响几何?

A股融资保证金比例下调,股票杠杆率提高,市场影响几何? - 10月大限过清理场外配资余波未平,转接口信托观望

-

炒股资金杠杆不到5%?机构正借A股震荡加仓这两大赛道

炒股资金杠杆不到5%?机构正借A股震荡加仓这两大赛道 -

场外配资清理再深入:部分公司主动清存量,投资者限期清仓

场外配资清理再深入:部分公司主动清存量,投资者限期清仓 -

在线配资杠杆 上海警方侦破复合型案件,抓获50余名嫌疑人,捣毁4个犯罪团伙

在线配资杠杆 上海警方侦破复合型案件,抓获50余名嫌疑人,捣毁4个犯罪团伙 -

股票配资平台纷纷停业务,清理整顿阶段来临,证监会动真格了?

股票配资平台纷纷停业务,清理整顿阶段来临,证监会动真格了?