摘要:原标题:证监会明确清理场外配资账户范围单一结构化或面临清理证监会周四发布关于继续做好清理整顿违法从事证券业务活动的通知。

证监会周四发布关于继续做好清理整顿违法从事证券业务活动的通知。要求各证监局应当督促证券公司按既定部署开展清理整顿工作,积极做好与客户沟通、 协调,不要单方面解除合同、简单采取“一断了之”的方式。值得一提的是,清理范围明确,优先级委托人享受固定收益,劣后级委托人以投资顾问等形式直接执行投资指令的股票市场场外配资,而这是当前市场上单一结构化信托产品的主流模式。

根据《关于清理整顿违法从事证券业务活动的意见》(证监会公告19号,以下简称19号公告)的要求,在各证监局共同努力下,清理整顿工作有序进行。截至9月16日,完成了3577个资金账户的清理,占全部涉嫌违法从事证券业务活动账户的64.30%。在完成清理账户中,84.96%以取消信息系统外部接入权限并改用合法交易的方式进行清理,1.01%账户仅余停牌股票,其他账户已无资产余额或采取产品终止、销户等方式处理。为确保场外配资清理整顿工作有序开展炒股配资合法吗?证监会定性:这类场外配资违法,现就有关事项通知如下:

一、各证监局应当督促证券公司根据19号公告的要求,仔细甄别、确认涉嫌场外配资的相关账户。信托产品账户清理的范围:一是在证券投资信托委托人份额账户下设子账户、分账户、虚拟账户的信托产品账户;二是伞形信托不同的子伞委托人(或其关联方)分别实施投资决策,共用同一信托产品证券账户的信托产品账户;三是优先级委托人享受固定收益,劣后级委托人以投资顾问等形式直接执行投资指令的股票市场场外配资。

这类账户主要针对的是单一结构化证券信托产品账户。结构化信托是指信托公司依据投资者不同的风险偏好对信托受益权按照一定的杠杆比例进行分层配置, 分为优先级和劣后级,优先级资金一般来自银行理财(要求8%左右的固定收益),劣后级资金很多来自券商介绍给信托公司的大客户。业内所谓的单一结构化信托产品也就是指只有单一劣后投资者的结构化信托,劣后投资者门槛一般是3000万元,这些劣后投资者有着较强的资金实力炒股配资合法吗,通过结构化信托来进行配资。

目前单一结构化信托产品的普遍做法是将下单权交给外部投资顾问。另据财新,对于前两类账户的清理信托公司大多都会配合,但是针对单一结构化信托产品账户的清理,信托公司则自认为历来都是交给投顾下单,也是业内通行做法,并没有错,且一直处于僵持的状态。

而此前监管层近日已经明确表示,多项法律均禁止投资顾问拥有下单权,个别信托要求券商承担违约责任缺乏合法依据。

二、各证监局应当督促证券公司按既定部署开展清理整顿工作,积极做好与客户沟通、协调,不要单方面解除合同、简单采取“一断了之”的方式。证券公司应当与客户协商采取多种依法合规的承接方式,可以采取将违规账户的资产通过非交易过户、“红冲蓝补”等方式划转至同一投资者的账户,或者取消信息系统外部接入权限并改用合法交易方式等方法处理。

三、对于符合业务合规性要求的证券账户,各证监局应当督促证券公司持续做好客户服务。本周一证监会晚间曾发布公告称,截止9月11日,完成清理资金账户3255个,占全部涉嫌场外配资账户的60.85%; 还有2094个账户尚未清理,持股市值约1876.27亿元。证监会表示,按照现有方式、节奏对剩余场外配资账户进行清理,对市场不会造成明显冲击。而关于股票质押回购业务,证监会当时表示,证券公司股票质押回购业务总体风险可控,违约处置金额占比较低。目前,该业务总体规模约6千亿元,平均履约保障比例近300%,总体风险可控。

此前在证监会的高压之下,券商凌厉将清理矛头对准了以集合信托为主的信托杠杆资金,一度引发券商和信托的正面交锋,不过随后似乎又有了一些转机。

周三据报道,北京地区多名信托公司和基金子公司人士处证实,券商对于账户背后涉嫌存在配资行为的单一结构化信托或资管计划,不再采取“一刀切”的清理方式。取而代之的是,将原有的第三方交易端口取消,并重新桥接券商自身的PB(主经纪商业务)端口进行交易。

随机内容

-

警惕!非法配资网站股宝网被查,散户高杠杆投资有风险

警惕!非法配资网站股宝网被查,散户高杠杆投资有风险 -

2026年社保代缴公司推荐排行,助企业个人避坑参保

2026年社保代缴公司推荐排行,助企业个人避坑参保 -

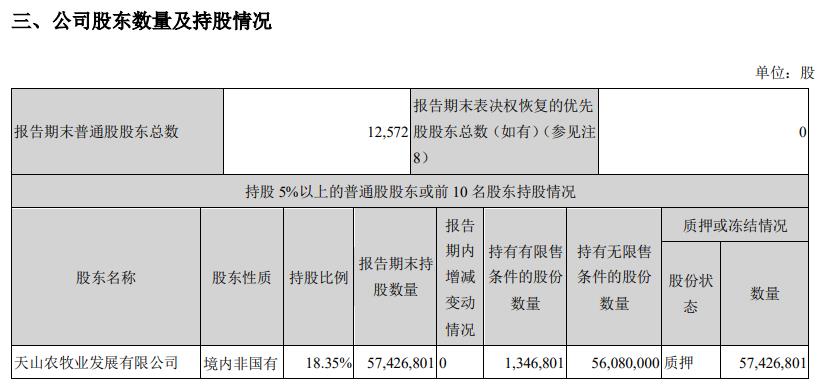

天山生物回应控股股东网址被盗涉配资:已报案并办理备案注销

天山生物回应控股股东网址被盗涉配资:已报案并办理备案注销 -

本轮行情投资者偏好小市值企业,大小股东却趁机疯狂减持套现

本轮行情投资者偏好小市值企业,大小股东却趁机疯狂减持套现 -

85 后散户操纵弘宇股份被罚超亿元,证监会严惩市场操纵

85 后散户操纵弘宇股份被罚超亿元,证监会严惩市场操纵 -

股票投资热潮下,炒股配资App咋选?从三角度深度剖析

股票投资热潮下,炒股配资App咋选?从三角度深度剖析 -

4月25日光大证券融资融券动态受关注,市场风险几何?

4月25日光大证券融资融券动态受关注,市场风险几何? -

股市风云:解析杠杆炒股及背后值得关注的金融知识点

股市风云:解析杠杆炒股及背后值得关注的金融知识点 -

沪指连创新高杠杆资金活跃,股票杠杆啥意思你知道吗?

沪指连创新高杠杆资金活跃,股票杠杆啥意思你知道吗? -

6月回顾2022年资本市场表现,百富环球凭何逆势上扬?

6月回顾2022年资本市场表现,百富环球凭何逆势上扬? -

A股暴跌!黑周四百股跌停,牛市预言如秋天般凋零?

A股暴跌!黑周四百股跌停,牛市预言如秋天般凋零? -

金融市场中三倍做空与三倍做多投资策略详细解析

金融市场中三倍做空与三倍做多投资策略详细解析 -

比特币杠杆ETF是什么意思?一文带你了解这个投资工具

比特币杠杆ETF是什么意思?一文带你了解这个投资工具 -

互联网证券专业委员会成立,将引导传统金融转型并探索新商业模式?

互联网证券专业委员会成立,将引导传统金融转型并探索新商业模式? -

2023年7月证券APP月活跃用户数据公布,多家排名有变动

2023年7月证券APP月活跃用户数据公布,多家排名有变动 -

股票加杠杆平台选哪家?泓川环宇等实盘排名前五

股票加杠杆平台选哪家?泓川环宇等实盘排名前五 -

股市投资中的股票杠杆:定义及放大收益与亏损的关键点

股市投资中的股票杠杆:定义及放大收益与亏损的关键点 -

资本市场现异象!彩虹股份5月21日融券净卖出,传递啥信号?

资本市场现异象!彩虹股份5月21日融券净卖出,传递啥信号? -

股票投资虽风险高却诱人,多少钱能炒股?门槛竟如此低

股票投资虽风险高却诱人,多少钱能炒股?门槛竟如此低 -

国内三大炒股配资平台揭秘,优配网、网眼查谁更胜一筹?

国内三大炒股配资平台揭秘,优配网、网眼查谁更胜一筹? -

加杠杆股票平台揭秘:多杠杆倍数与丰富品种满足多样投资需求

加杠杆股票平台揭秘:多杠杆倍数与丰富品种满足多样投资需求 -

股票配资1-9倍杠杆风险大,3.89亿非法平台案宣判

股票配资1-9倍杠杆风险大,3.89亿非法平台案宣判 -

警惕!股市上涨刺激场外配资卷土重来,2500 元可借科创板账户

警惕!股市上涨刺激场外配资卷土重来,2500 元可借科创板账户 -

翻翻股票配资:解读A股牛市密码,政策东风下如何顺势而为?

翻翻股票配资:解读A股牛市密码,政策东风下如何顺势而为? -

股票配资受股民追捧,如何做才能赚钱?听听专家怎么说

股票配资受股民追捧,如何做才能赚钱?听听专家怎么说